‘社会保険’ タグ

年金に世代間不公平は無いと。

こんにちは。シンカ代表の手島です。

日経新聞の夕刊にこんなコラム(記事)がありました。年金の世代間不公平はないという”消費生活アドバイザー”という方の主張です。

人生を変えるマネーハック

年金は若い世代に不公平か 実は団塊世代より恩恵?

公的年金をマネーハック(3)

最後の部分は事実と違う気がしました。

各家族化が進んだわけですから、親の代を家庭内扶養したか?は割合としては少ないのではないかと思います。

この人のおっしゃるとおり、トータルの関連支出で考える意見も確かにそういう見方もできると思います。

でもやっぱり年金の受給額で考えると割を食っているという印象は持つと思います。

「将来賃金があがる」「所得はあがる」と信じていられた時代とそうでない時代で心理的な負担は相当違うと思うんです。

団塊世代は、少しくらい負担したって来年は給料上がるから。将来もっともらえるからと自信が持てていたはずです。いまの若い世代はどうでしょうか。まったく希望が持てないはずです。

その”バイアス”も要素に考えておかないといけないのではないかなと思いました。

やっぱり根本から見直し変えるのは苦手=配偶者控除の見直しの話

こんにちは。シンカ代表の手島です。

昨日のエントリは夫(もしくは妻)とのパートナーの相性という話題でしたが、パートナー=配偶者ということで、今週のニュースにあった配偶者控除の限度額見直しの話題です。日経新聞の記事から。

パート減税、年収150万円まで配偶者控除と同額

財務省検討

2016/11/12 2:00[有料会員限定]

根本から変えないのであれば意味がないじゃないでしょうか。上限金額を引き上げるだけって、程度の問題。どうせ壁は残るのですよね。ほんとがっかりしてしまうことばかりです。

最近の更新のようなので参考までに103万円、130万円の壁についての説明ページのリンクを貼ります

DeNA社の情報サイトのページ(↓)

2016年10月18日更新 知識・条件(扶養) (172)

130万超えたら扶養外れる?主婦が知っておくべき損得ライン

まいにち漫画ニュース(毎日新聞社)(↓)

「130万円の壁」に?

2016.11.16

小学生の年金制度運用考

こんにちは。シンカ代表の手島です。

週末の朝日小学生新聞の一面にこんな小見出しの記事がありました。

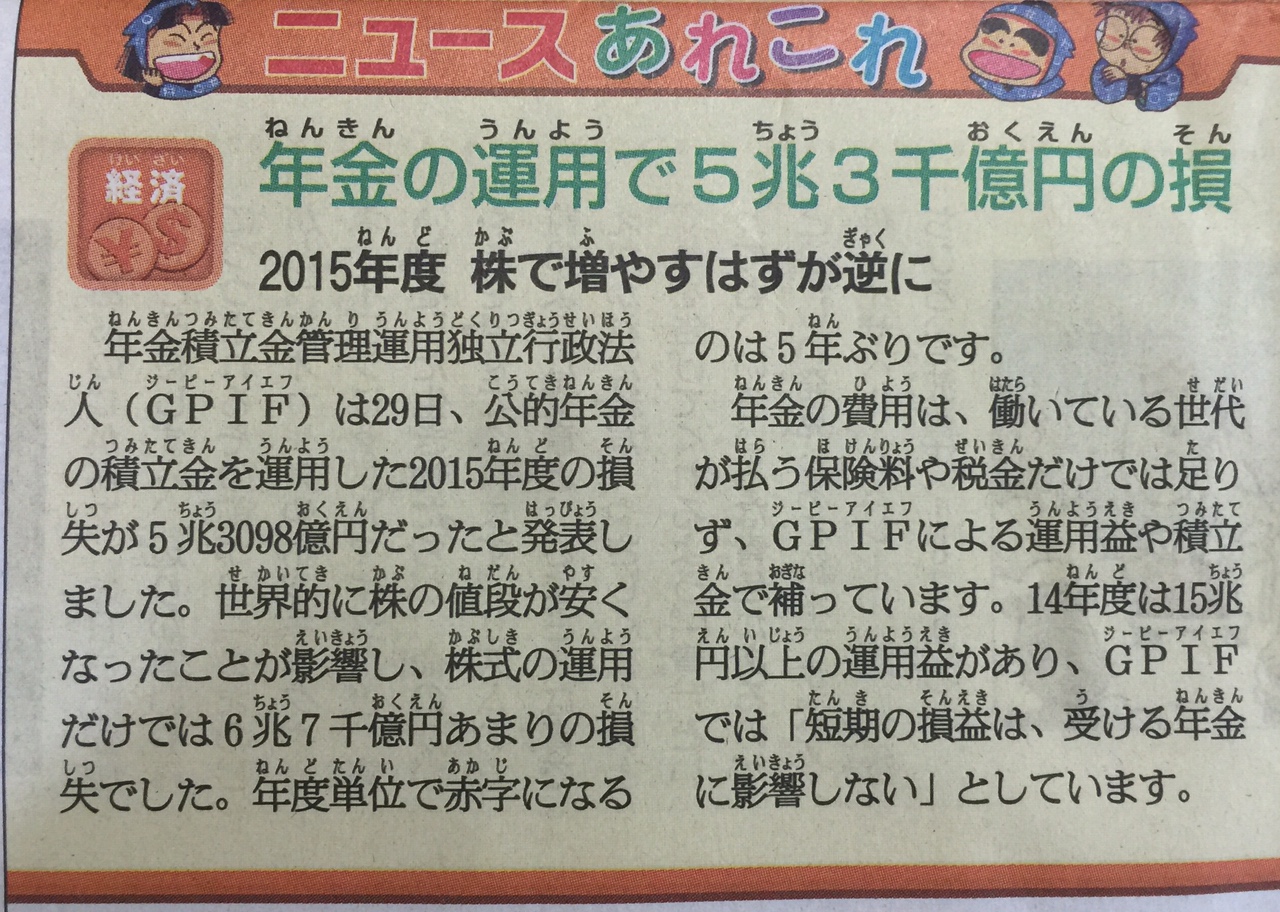

※家に配達されてきた新聞の写真なので…。見栄えが綺麗ではなくてすみません。

『年金の運用で5兆3千億円の損』

「株で増やすはずが逆に」とのこと。

「公的年金の積立金を運用した2015年度の損失が5兆3098億円だったと発表しました」

GPIFのコメントとして「短期の損益は、受ける年金に影響しない」

小学生が年金のことをどう思っているのでしょうか。

私が小学生のとき年金なんて考えていませんでした。

かつ、成人になってからしばらくは「預けて積み立てて(運用されて)大きく返ってくる=年金は預けた以上に受けられるもの」と思っていました。

いつのまにか、「勤労世代が上の世代を支える=自分たちが今の上世代の年金を払ってる」のが当然と

“常識”が変わった印象を持っています。

小学生の子どもたちがこれら社会制度をおぼろげながら理解しつつ、政治や行政をきちんとチェックしアクションできるようになるといいのですが…。

小学生新聞のこんな小さな記事に、壮大な夢を考えてしまいました。